Rispondi Citando

Rispondi CitandoCome non quotare in toto? Potremmo essere un Paese leader e invece veniamo trattati quasi alla stregua della Grecia. E possiamo solo ringraziare questa ignobile casta politica che governa (o meglio, spreme) questo Paese dal dopoguerra.

ma'... io pagherei una tassa una tantum anche di 20.000.00 euro purche' ci lascino vivere in pace sensa tutte queste piccole truffe ai danni dei cittadini...qui nessuso sa governare parlano tutti ma di cose serie? ospedali e servizi e veramente uno schifo....ci sarebbe da risparmiare sensa togliere niente alle famiglie.....io pago ma dove vanno a finire......basta andare davanti ai ministeri e ti rendi conto il x che' di tante cose.....pero' loro non vedono.... e noi li votiamo....facciamo pena anche noi.....

fanculo alle leggi del caxxo che ti rendono servo e schiavo di queste persone che vivono ai danni dei cittadini......

fanculo ai sindacati che magnano alle spelle dei lavoratori....

fanculo a tutto il sistema creato x delinquere e non essere condannato...

fanculo ai politici che fanno le leggi e loro neanche sanno come si lavora....

fanculo a tutti compreso me che ancora credono nelle leggi e costituzione del caxxo...

un plauso alla finaza polizia e carabinieri che non hanno piu' neanche la benzina x andare in giro a cercare di tamponare la delinguenza e rischiare la vita x 2 mila euro.....arrestate i politici cosi non ci sono piu' ladri in giro.....

basterebbe controllare i conti dei politici e tutti i presta nome x rimediare quello che si sono magnati in 50 anni...2 milioni di miliardi di euro.....ma rivaffanculo a tutti.........

italia isola di mare e di grandi risorse lavorative turistiche e industriali...doveva mo essere l'isola felice di tutti e la prima nazione d'europa invece ci considerano una merda grazie a loro......bella gente............... ...

corvette z06 gialla

Come non quotare in toto? Potremmo essere un Paese leader e invece veniamo trattati quasi alla stregua della Grecia. E possiamo solo ringraziare questa ignobile casta politica che governa (o meglio, spreme) questo Paese dal dopoguerra.

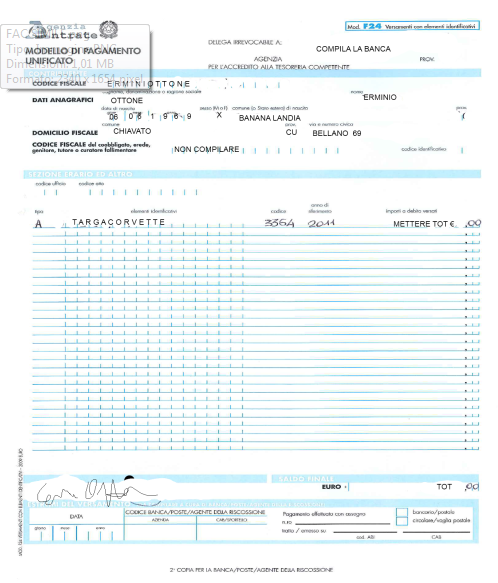

Ricordo che entro il 10 novembre deve essere corrisposta questa tassa, inserisco i dettagli per la compilazione del modulo f24:

Immagine:

238,98KB

http://www1.agenziaentrate.gov.it/do...=3364&Ord=0529

Già fatto grazie..[V][V][V]

Bene,bene,ora vi aggiorno sulle ultime "perle"ggi,avendo giornata libera,decido di andare a pagare sto famigerato superbollo.Mi reco all'ACI,aspetto qualche minuto,poi parlo con una signorina,che dopo un'po,mi guarda come se le avessi chiesto di portarmi una milanese con contorno di patate e mi dice:"non ne so niente,non e' che qui all'ACI potete pagare tutte le tasse" e aggiunge(!!!!!) "il canone Rai mica lo paga qui!" Al che,stupito le ho risposto"mi scusi se sono stato cosi' ingenuo dal pensare di venire qui all'ACI a pagare una tassa che riguarda l'automobile,in effetti adesso che ci penso quando mi serve una medicina,solitamente vado dal macellaio" e me ne sono andato.Avendo tempo vado allora dal commercialista del mio datore di lavoro che conosco ormai da anni,anche lui ne sa meno di zero,mi consegna il modello f24(ma scopriro' dopo che non e' quello giusto) e mi suggerisce di andare all'agenzia delle entrate.Bene,mi reco li',faccio la mia bella coda di venti minuti,mentre osservo i vari impiegati intenti nel prendere il caffe',leggere un giornale sportivo rosa che non penso avesse a che fare con il lavoro e chiaccherare del piu' e del meno tra loro.Finalmente parlo con una signora,che impiega almeno venti secondi per capire cosa le stavo domandando,anche lei mi consegna il modello f24,stavolta quello giusto,ma in pratica mi dice...arrangiati.In pratica nessuno dei tre,oltre a sapere poco dell'argomento,mi ha datto QUANTO PAGARE!Insomma,io lo so,ma non tutti sono esperti in materia,ci sono persone che a malapena conoscono il modello del proprio bolide,altro che saperne la potenza!E' vero,basta guardare i kw,la legge non ammette ignoranza,ma cio' che e' scontato per alcuni non lo e' per altri.Insomma,se vado dal tabacchino a pagare il bollo ordinario,digitano la targa e..voila' ecco l'importo,oltretutto arriva a casa la lettera che ci ricorda di pagare,anche le assicurazioni lavorano cosi'.A nessuno e' arrivata una lettera che ricordi di pagare il superbollo,ne' tantomeno quanto pagare,eppure lo sanno chi sono i possessori di queste auto.Non e' che questi coglioni del governo,poiche'ci considerano ricchi avendo queste macchine,danno per scontato che siamo tutti lavoratori in proprio,quindi abbiamo tutti un commercialista che ci possa sbrigare queste pratiche?Allora sapete cosa ho deciso?Io il superbollo non lo pago,vogilo vedere come va a finire,perche' credo che saranno in molti a non pagarlo,se poi arriva la multa pazienza

Pagato ieri via internet con la mia (ladra) banca: mi sono arrangiato con i consigli trovati qui nel forum. Non vedo comunque perchè non pagarlo, visto che sicuramente ti arriverà la lettera di sovratassa del 30% ed a quel punto cosa fai? Aspetti ancora? Già ne ho messi 720, regalarne ancora altri 216 non mi sembra cosa saggia!![}

] Con quelli eventualmente mi faccio 2 pieni e vado a sgranchire un pò i cavallucci della C6!!!

]

Se mi vogliono sono così, di certo non posso cambiare: perché io, di sentire dei cavalli che mi spingono la schiena, ne ho bisogno come dellaria che respiro!! Gilles Villeneuve.

Sei un grande Rex!! Ti stimo perché almeno tu a differenza mia hai provato ha pagarlo, hai sofferto, sei andato a chiedere, ecc.. andiamo pure sul libro nero ma con orgoglio, non te ne pentire!

pagato ieri sigh sigh...bastardi maledetti

Ex C6 Rossa LS2

Oltre a quanto già detto e spiegato nelle pagine precedenti circa le modalità e i termini di pagamento, l'Agenzia delle Entrate, in data 8/11/2011, ha comunicato ulteriori precisazioni:

1. che se il veicolo viene ceduto in data successiva al 6 luglio 2011, limposta deve essere comunque corrisposta in misura integrale il 10 novembre 2011 dal proprietario o titolare di altri diritti al 6 luglio 2011. In tal caso, il nuovo titolare non sarà tenuto al versamento delladdizionale erariale per lanno 2011;

2. per i soggetti che diventano proprietari, usufruttuari, acquirenti con patto di riservato dominio, ovvero utilizzatori a titolo di locazione finanziaria di autovetture o di autoveicoli per il trasporto promiscuo di persone, immatricolati nel periodo compreso tra il 7 luglio e il 31 dicembre 2011, limposta deve essere corrisposta, in misura integrale, per lintero 2011, entro il 31 gennaio 2012, secondo le modalità stabilite con il decreto del 7 ottobre 2011;

3. nel caso in cui lautovettura o lautoveicolo per uso promiscuo acquistata a partire dal 7 luglio 2011, venga successivamente rivenduta nel corso del 2011, laddizionale erariale deve essere comunque corrisposta in misura integrale entro il 31 gennaio 2012 dal primo proprietario o titolare di altri diritti; il successivo acquirente non sarà, quindi, tenuto al pagamento delladdizionale per il 2011.

Ormai non ci sono più dubbi e indecisioni su nulla. Chi non sa o sbaglia, se la prende in quel posticino... insieme all'addizionale

Altro caso che l'agenzia delle entrate di padova vicenza e venezia non sà è se è dovuta l'addizionale in caso di mini passaggio a un rivenditore fatto in data febbraio 2011, incredibile, hò un'amico che è seriamente preoccupato perchè trattandosi di un'auto con 397 kw a non pagare rischia 500 euro di multa oltre ai salatissimi 1700 che deve-dovrebbe.....

Mah siamo arrivati allo sbando più totale a stra dove di auto che devono pagare ce ne sono molte, questa mattina in antonveneta c'era una sola persona prima del sottoscritto che aveva pagato la sovratassa alla carige nessuno in cassa risparmio pare qualcuno, io hò avvisato due amici, non ne sapevano niente....mi sà che lo stato incasserà quì al nord come minimo il 30% in più per mancanza di informazione dal 50% di chi deve pagare altra cosa che mi sembra strana un'altro amico proprietario di una testarossa con 390 cv storica il suo commercialista gli hà detto che se non hà pagato il bollo di circolazione non deve niente in caso contrario deve pagare....sarebbe una beffa incredibile come l'una tantum del 1974 che ben ricordo io avevo all'epoca una laverda 750 sfc del valore di 1.000.000 di lire dovevo e hò pagato 200.000 lire però chi non aveva pagato il bollo di circolazione per quell'anno bastava non circolare da settembre a dicembre e nulla era dovuto, in pratica chi evadeva era premiato con l'esenzione.....pazz esco, nel 1975 schifato vendetti la moto...per fortuna a 1.350.000 lire quindi al netto della tassa guadagnai 150.000 lire ora però varrebbe oltre 30.000 euro.

pugnali53

c6 z06 gialla

Permessi di Scrittura

Permessi di Scrittura